Mis siis, kui tehisintellekt tuleb liiga hästi toime? Citrini 2028 stsenaariumi analüüs

- aasta veebruaris avaldas investeerimisanalüüsi uudiskiri Citrini Research stsenaariumi, mis pöörab tavapärase loogika pea peale. Tavaliselt ennustavad pessimistid, et AI ei vasta ootustele. Citrini küsib hoopis teisiti: mis siis, kui AI vastab kõikidele ootustele – ja just see osutub probleemiks?

Nende artikkel «The 2028 Global Intelligence Crisis» on väljamõeldud memorandum 2028. aasta juunist. See pole prognoos, vaid stressitest: mis juhtuks majandusega, kui masinintelligents tõesti asendab valgekraed nii kiiresti, nagu arendajad lubavad.

Juhtide jaoks pole see abstraktne makroökonoomika – see on riskide kaart, mis puudutab iga tööstusharu. Ja mõned kirjeldatud mehhanismid töötavad juba praegu.

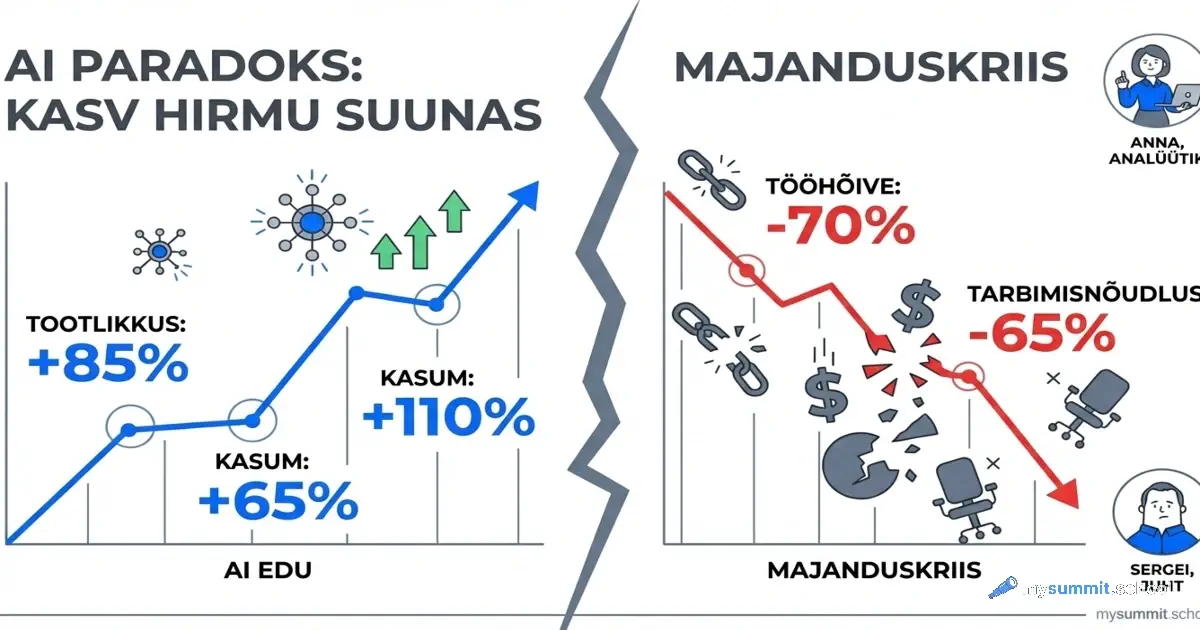

Mehhanism: produktiivsusest spiraali

Stsenaarium põhineb lihtsal ahelal, mida autorid nimetavad intelligentsi tõrjumise spiraalists:

- AI muutub piisavalt heaks, et asendada teadmistöö

- Ettevõtted koondavad valgekraed marginaalide nimel

- Tõrjutud töötajad liiguvad madalamapalgalistele ametikohtadele

- Tarbimiskulutused langevad

- Surve marginaalidele tugevneb → ettevõtted automatiseerivad veelgi rohkem

Erinevalt tavalisest majanduslangusest puudub siin loomulik pidur. Töötus alandab tavaliselt palku, mis muudab töölevõtmise taas tasuvaks. Kuid kui AI on odavam kui ükski töötaja – tsükkel ei sulgu. See ühtib sellega, et AI ei vähenda tööd, vaid intensiivistab seda – lisades ülesandeid selle asemel, et inimesi eemaldada.

Citrini stsenaariumi kohaselt langeb töö osakaal SKP-s 56%-lt (2024) 46%-le (2028). Kontekstiks: 1974. aastal oli see 64%.

«Ghost GDP» – kasv ilma inimesteta

Üks artikli võtmemõisteid on «Ghost GDP» (kummitus-SKP). Majandus kasvab formaalselt: nominaalne SKP näitab stabiilset kasvu keskmise-kõrge ühekohalise numbrina, produktiivsus 1950-ndate tasemel. Kuid see kasv ei jõua reaalmajandusse – see koguneb kapitali omanike ja arvutusinfrastruktuuri kätte.

Tähelepanuväärselt registreeritakse sarnast lõhet juba ettevõtete tasandil: 37% AI abil säästetud ajast kulub vigade parandamisele, ning tegelikku kasu saab vaid 14% töötajatest. Kummitusproduktiivsus pole tuleviku abstraktsioon, vaid täiesti mõõdetav olevik.

Konkreetsed tööstusharud surve all

SaaS: hinnaõim aurustub

Stsenaariumi kohaselt näitab ServiceNow Q3 2026-ks uute lepingute kasvu aeglustumist 23%-lt 14%-le ning koondab 15% töötajatest. Põhjus: ettevõtted lõpetavad SaaS-lahenduste ostmise, kuna AI-agendid suudavad funktsionaalsust ettevõttesiseselt replitseerida. Paralleelselt areneb trend BYOA – kus töötajad toovad oma AI-agendid ettevõtte lahenduste asemel.

Standardsed uuendusallahindlused ulatuvad 30%-ni. Avalike SaaS-ettevõtete kordistid kahanevad 5–8x EBITDA-ni.

Kinnisvara: «agent vastu agenti»

Ostjapoolne mediaankomisjon suurlinnades langeb 2,5–3%-lt alla 1%. AI-agendid võtavad üle otsingu, läbirääkimised, dokumentatsiooni. Autorid nimetavad seda irooniliselt «agent-on-agent violence» – AI-agendid tõrjuvad välja kinnisvaramaaklerid.

Maksesüsteemid: ümbersõidutee

Mastercard raporteerib Q1 2027-s tehingumahu kasvust +3,4% aastas tavapärase +5,9% asemel. AI-agendid hakkavad makseid suunama läbi stablecoinide, möödudes 2–3% vahetustasust. Pärast aruannet langevad American Expressi, Synchrony, Capital One’i ja Discoveri aktsiad enam kui 10%.

IT-allhanked: 200 miljardit dollarit ohus

India IT-teenuste sektor ekspordiga üle 200 miljardi dollari aastas seisab silmitsi lepingute tühistamiste lainega. Ruupia kaotab neli kuud jooksul dollarile 18%. TCS, Infosys, Wipro – kõik surve all.

«Hõõrdumise nulliks viimine» mehhanism

Artikli võtmeseisukoht: tohutu osa maailmamajandusest on üles ehitatud hõõrdumisele – vahendamisele, mille AI kõrvaldab. Kinnisvaramaaklerite komisjonitasud, SaaS-tellimused, maksesüsteemide vahetustasud – kõik see on triljoneid dollareid, mis eksisteerisid seetõttu, et koordineerimine oli keeruline.

Kui AI viib koordineerimise kulu nullini, ei jaotu see raha ümber – see kaob majandusest. Kuid hõõrdumise kõrvaldamine tõstatab ka teise küsimuse: isegi kui AI teeb töö ära, vastutus jääb inimese kanda. Majanduslik mudel muutub – juriidiline mitte veel.

Finantsdomino

Artikli kõige murettekitavam osa kirjeldab ahelreaktsiooni finantssüsteemis.

Privaatkrediit. Turg on kasvanud alla 1 triljoni dollari (2015) 2,5 triljonini. Märkimisväärne osa – laenud PE-fondidele, mis ostsid SaaS-ettevõtteid ülehinnatud väärtustega. Kui Zendesk (ostetud Hellman & Friedman/Permira poolt 10,2 miljardi dollariga 2022. aastal) satub 5 miljardi dollari suuruse krediidiliini maksejõuetusesse, hinnatakse võlg 58 sendile dollari kohta. Moody’s alandab 18 miljardi dollari PE-toetatud tarkvaravõla reitingut ühe kvartaliga.

Kindlustusseltsid. Apollo ostis Athene, Brookfield – American Equity, KKR – Global Atlantic. Need kindlustusandjad hoiavad PE-toetatud varasid annuiteedikohustuste tagatisena. Kui varad odavnevad, satuvad ohtu pensionimaksed.

Hüpoteek. USA elamumajanduse hüpoteekturg on ligikaudu 13 triljonit dollarit. Stsenaariumi kohaselt satuvad ohutsooni mitte subprime-laenuvõtjad (nagu 2008. aastal), vaid prime-laenuvõtjad FICO 780+ ja 20% sissemaksega. Nad kaotavad sissetuleku mitte kergemeelse laenuvõtmise, vaid struktuurse tõrjumise tõttu. Elamuhinnad langevad: San Francisco –11%, Seattle –9%, Austin –8%.

Miks standardsed retseptid ei tööta

Traditsioonilised tööriistad – intressimäärade alandamine, kvantitatiivne lõdvendamine – ei lahenda tehnoloogilise asendamise probleemi. Valitsus kaotab samaaegselt tulusid (vähem maksumaksjaid) ning on sunnitud kulutusi suurendama (tõrjutud töötajate toetamine).

Stsenaariumi kohaselt jäävad föderaalsed maksulaekumised CBO prognoosist 12% maha. Töötus ulatub 10,2%-ni.

Autorid kirjeldavad kaht vastusena esitatud seadusettepanekut: «Transition Economy Act» (otsesed ülekanded + maks AI-järeldamise pealt) ja «Shared AI Prosperity Act» (suveräänfond leibkondade dividendidega). Kuid mõlemad jõuavad kohale liiga hilja.

Võib-olla on artikli täpseim lause:

«Iga institutsioon meie majanduses loodi maailma jaoks, kus [inimintellekt oli defitsiit]. Me jälgime praegu selle preemia odavnemist.»

Mida see juhi jaoks tähendab

Kordan: see on stsenaarium, mitte prognoos. Autorid rõhutavad seda ise. Kuid stsenaarium on kasulik seetõttu, et sunnib esitama küsimusi, mis tavaliselt PowerPointi ei jõua.

Ehk tasub alustada lihtsast: milline osa teie ettevõtte käibest toetub hõõrdumisele? Kui äri on vahendamine, koordineerimine või informatsiooniasümmeetria, loovad AI-agendid otsese ohu. Mitte abstraktse – vaid sellise, mis on juba kirjeldatud konkreetsetes numbrites.

Teine küsimus on keerulisem. Isegi kui teie ettevõte võidab AI-st, võivad teie kliendid sissetulekut kaotada. «Ghost GDP» tähendab just seda: makrostatistika ei näita probleemi enne, kui sellest saab teie probleem. See paneb mõtlema, kui hästi te mõistate oma ostjate tulupõhja.

Ja kolmas – võib-olla kõige ebamugavam. Uuringud näitavad, et AI-süsteemid käituvad ettearvamatult isegi kontrollitud tingimustes. Citrini stsenaarium eeldab, et AI töötab täiuslikult. Tegelikkus võib osutuda halvemaks: majandus saab šoki tõrjumisest ja nende süsteemide ebastabiilsusest, millele ta on hakanud toetuma.

Millal hindas teie ettevõte viimati mõnda neist riskidest?

AI-agendid muudavad majandust. Kas te muudate oma juhtimislähenemist?

mysummit.school avatud moodulis – praktilised tööriistad, mida AI ei asenda: lahenduste kujundamine, ebakindlusega tegelemine, töö andmetega.

Allikad

- The 2028 Global Intelligence Crisis – Citrini Research’i ja Alap Shahi stsenaarium, veebruar 2026. Väljamõeldud memorandum 2028. aastast, mis kirjeldab valgekraede AI-ga asendamise ahelreaktsiooni.